Perbedaan E-Wallet dan Mobile Banking: Mana yang Cocok untuk UMKM?

Pelanggan sekarang lebih percaya sama bisnis yang punya opsi pembayaran modern. Apalagi, menurut survei, UMKM yang terima pembayaran digital punya potensi omzet lebih tinggi 20-30% dibanding yang masih cash only. Bedanya, e-wallet dan mobile banking punya peran yang berbeda buat bisnis.

Karena itu, mari kenali perbedaan jelasnya dan cari tahu solusi terbaik buat bikin UMKM Anda makin dipercaya!

Apa Itu E-Wallet dan Mobile Banking?

E-Wallet atau dompet digital adalah aplikasi di smartphone yang menyimpan uang secara elektronik. Dengan e-wallet, Anda bisa bayar di merchant, transfer ke sesama pengguna, beli pulsa, hingga bayar tagihan hanya lewat ponsel. Contoh yang populer di Indonesia adalah GoPay, OVO, dan Dana.

Sementara itu, mobile banking adalah layanan perbankan dari bank yang bisa diakses lewat aplikasi. Anda bisa transfer antar rekening, cek saldo, bayar tagihan, atau beli produk keuangan langsung dari rekening bank Anda, kapan saja dan di mana saja.

Jadi perbedaan utamanya adalah:

- E-wallet perlu diisi saldo dulu sebelum dipakai.

- Mobile banking langsung terhubung ke rekening bank, jadi nggak perlu top up.

Perbedaan E-Wallet dan Mobile Banking

E-wallet, mobile banking, dan QRIS untuk UMKM

Dalam ekosistem pembayaran ritel, Bank Indonesia mengelompokkan berbagai kanal dan layanan pembayaran. Bagi UMKM, QRIS sering menjadi penghubung praktis karena pelanggan bisa membayar dari aplikasi yang berbeda.

| Aspek | E-wallet | Mobile banking | QRIS untuk merchant |

|---|---|---|---|

| Sumber dana | Saldo dompet digital. | Rekening bank nasabah. | Menerima pembayaran dari berbagai aplikasi pendukung QRIS. |

| Kegunaan utama | Transaksi cepat dan promo konsumen. | Layanan perbankan lebih lengkap. | Satu QR untuk banyak metode pembayaran. |

| Cocok untuk | Pembelian kecil dan harian. | Transfer, tagihan, dan transaksi bank. | Kasir UMKM, toko, booth, dan online order. |

| Yang perlu dijaga | PIN, OTP, dan saldo. | Akses rekening dan keamanan aplikasi. | Status transaksi dan rekonsiliasi dashboard. |

Supaya lebih jelas perbedaan antara e-wallet dan mobile banking, Anda bisa memahaminya lewat tabel berikut:

| Aspek | E-Wallet | Mobile Banking |

| Asal dan Penyedia | Layanan fintech (bukan bank) contohnya: GoPay, OVO, Dana | Layanan resmi dari bank contohnya: BCA Mobile, Mandiri |

| Kemudahan Akses | Registrasi cepat hanya butuh nomor HP, tanpa rekening bank. | Harus punya rekening bank dulu baru bisa akses. |

| Fitur Utama | Top up saldo, transfer antar e-wallet, bayar QRIS, tagihan. | Transfer antar rekening, pembayaran tagihan, cek saldo, integrasi ke layanan bank lainnya. |

| Biaya dan Limit | Ada biaya kecil tetap atau per transaksi, limit saldo terbatas. | Biaya bervariasi tergantung bank, limit biasanya lebih tinggi. |

| Keamanan dan Regulasi | Diatur oleh Bank Indonesia dengan standar enkripsi dan proteksi, serta lisensi fintech | Diatur Bank Indonesia dan OJK dengan proteksi rekening dan otentikasi multi-faktor. |

| Kenyamanan untuk UMKM | Simpel, cepat, cocok untuk transaksi kecil dan penerimaan pembayaran harian | Lengkap, tapi lebih kompleks; cocok untuk bisnis yang perlu layanan perbankan menyeluruh |

Kelebihan dan Kekurangan untuk UMKM

E-wallet dan mobile banking kini jadi bagian penting dalam ekosistem pembayaran digital di Indonesia.

Bank Indonesia mencatat hingga kuartal I 2025 ada lebih dari 56,3 juta pengguna QRIS dan 38,1 juta merchant aktif, mayoritas UMKM. Angka ini menunjukkan e-wallet dan mobile banking semakin tidak terpisahkan dari aktivitas bisnis sehari-hari.

Meskipun begitu keduanya memiliki kelebihan dan kekurangannya sendiri. Seperti:

Kelebihan dan Kekurangan E-Wallet

E-wallet mudah digunakan, transaksinya cepat serta punya banyak promo cashback yang menarik. Namun, Anda perlu sering top-up karena saldonya terbatas dan kadang ada biaya administrasi kecil tergantung penyedia.

Kelebihan dan Kekurangan Mobile Banking

Fiturnya lengkap mencakup transfer, pembayaran tagihan, cek saldo, investasi. Terhubung langsung juga dengan rekening bank, tanpa perlu isi saldo lagi. Lebih cocok untuk UMKM yang sedang berkembang.

Kekurangannya, proses pendaftaran mobile banking lebih kompleks karena harus memiliki rekening bank terlebih dahulu, dan fitur yang lebih rumit mungkin menyulitkan pengguna baru.

Mana yang Lebih Cocok untuk UMKM?

Pilihan yang cocok tergantung besaran kategori pendapatan UMKM Anda. Misalnya:

UMKM Mikro

Bagi UMKM mikro dengan pendapatan terbatas (maksimal Rp 300 juta per tahun), sebaiknya gunakan e-wallet. Alasannya karena Anda bisa daftar cepat hanya dengan nomor ponsel, tanpa perlu rekening bank.

Transaksi lewat e-wallet juga praktis untuk penjualan harian dengan nilai kecil sampai menengah. Ditambah lagi, promo dan cashback dari penyedia e-wallet bisa membantu menarik lebih banyak pelanggan dan mendorong penjualan.

E-wallet juga mengurangi risiko uang tunai hilang dan mencatat transaksi secara otomatis. Nggak heran, sekitar 68% UMKM di Indonesia yang tergolong mikro sudah banyak memanfaatkan QRIS dan e-wallet sebagai solusi pembayaran digital mereka.

UMKM Kecil

Saat usaha mulai berkembang (pendapatan berkisar antara Rp 300 juta hingga Rp 2,5 miliar per tahun), banyak yang menggunakan kombinasi antara e-wallet dan mobile banking.

E-wallet tetap praktis untuk transaksi cepat sehari-hari, sementara mobile banking dimanfaatkan untuk transfer antar rekening, bayar tagihan, hingga mengelola dana bisnis. Dengan fitur yang lebih lengkap, mobile banking juga membantu pencatatan dan pelaporan keuangan agar usaha Anda lebih terkontrol.

UMKM kecil umumnya sudah memiliki rekening bank, sehingga integrasi dengan mobile banking bisa berjalan lebih lancar.

UMKM Menengah

Untuk UMKM menengah dengan pendapatan besar dan operasional lebih kompleks, mobile banking lebih direkomendasikan. Alasannya karena layanan perbankan di mobile banking jauh lebih lengkap, mulai dari transaksi harian, pembayaran rutin, investasi, hingga pengelolaan hutang-piutang dan akses kredit usaha.

Dengan mobile banking, Anda bisa mengelola keuangan bisnis secara efisien. Selain itu, UMKM menengah biasanya perlu patuh pada regulasi pajak serta pelaporan keuangan formal, dan semua ini lebih mudah ditangani lewat mobile banking.

Meski begitu, e-wallet tetap bisa Anda gunakan sebagai opsi tambahan agar transaksi pelanggan lebih fleksibel.

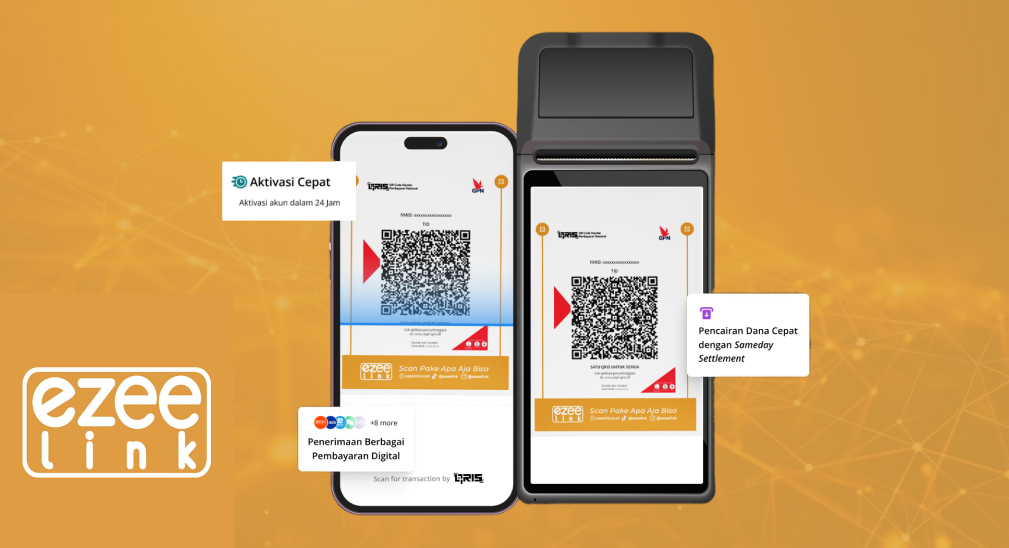

Go Digital Bareng Ezeelink

Kenapa repot urus banyak aplikasi kalau semua bisa dijalankan dalam satu sistem?

Ezeelink sudah menyatukan e-wallet, QRIS, kartu debit/kredit, dan API dalam satu platform mudah dengan MDR rendah. Cukup satu kali daftar, bisnis langsung terkoneksi ke berbagai metode pembayaran favorit pelanggan.

Gabung sebagai merchant sekarang. GRATIS nikmati konsultasi dengan tim ahli, saatnya jadikan bisnis Anda semakin unggul!

FAQ

Apa perbedaan utama e-wallet dan mobile banking?

E-wallet adalah aplikasi dompet digital yang menyimpan saldo untuk transaksi cepat seperti pembayaran QR dan transfer antar pengguna e-wallet. Sementara, mobile banking adalah aplikasi resmi bank yang langsung terhubung dengan rekening nasabah untuk layanan perbankan lengkap seperti transfer antar bank, cek saldo, dan pembayaran tagihan.

Mana yang lebih aman untuk UMKM?

Mobile banking lebih aman karena pakai enkripsi kuat dan fitur keamanan tambahan seperti OTP dan biometrik, sementara e-wallet juga aman dengan proteksi PIN dan verifikasi ganda, tapi risiko pembobolan tetap ada jika belum berhati-hati.

Apakah UMKM bisa pakai keduanya sekaligus?

Bisa. Banyak UMKM menggabungkan keduanya agar transaksi fleksibel, cepat, sekaligus mengelola keuangan bisnis secara lengkap.

Apa e-wallet bisa ganti mobile banking sepenuhnya?

Nggak sepenuhnya bisa. E-wallet cocok untuk transaksi harian dan kecil, tapi mobile banking tetap diperlukan untuk transaksi besar dan pengelolaan perbankan lengkap.

Bagaimana cara UMKM memilih layanan pembayaran digital yang tepat?

Pilih e-wallet jika butuh kemudahan dan transaksi kecil dengan promo menarik. Pilih mobile banking untuk pengelolaan keuangan yang lebih lengkap dan transaksi besar. Gabungkan keduanya untuk fleksibilitas optimal.