Apa Itu QRIS? Kenali Cara Kerja & Fakta Penting yang Informatif Buat Kamu!

Pernah nggak sih, setiap mau bayar sesuatu kamu langsung nanya, “bisa QRIS?” Mulai dari beli kopi, bayar parkir pinggir jalan, sampai jajan di UMKM, semuanya sekarang terasa lebih simpel. Nah, di tengah tren ini, wajar banget kalau banyak orang mulai cari tahu sebenarnya apa itu QRIS dan kenapa penggunaannya makin masif di Indonesia.

QRIS hadir sebagai standar pembayaran berbasis QR code yang bikin semua transaksi digital jadi lebih praktis. Buat kamu yang punya usaha atau sering transaksi cashless, memahami QRIS itu penting karena berkaitan langsung dengan kemudahan, efisiensi, dan keamanan dalam bertransaksi.

Apa Itu QRIS?

Ringkasan cepat QRIS: biaya, minimal transaksi, dan keamanan

| Hal yang sering ditanyakan | Jawaban singkat |

|---|---|

| Biaya QRIS | Untuk merchant, biaya mengikuti skema MDR QRIS yang berlaku sesuai kategori usaha dan kebijakan penyedia layanan. Untuk pembeli, biasanya tidak ada biaya tambahan saat membayar dengan QRIS. |

| Minimal transaksi | Tidak ada satu angka minimum yang berlaku untuk semua merchant. Jika ada batas minimum belanja, biasanya itu kebijakan operasional merchant atau penyedia layanan yang digunakan. |

| Keamanan transaksi | Pembeli tetap perlu mengecek nama merchant dan nominal sebelum membayar. Merchant juga sebaiknya mencocokkan notifikasi, dashboard, dan mutasi settlement. |

| Cocok untuk siapa | QRIS cocok untuk usaha offline, online, UMKM, restoran, toko retail, event, dan bisnis yang ingin menerima banyak metode pembayaran lewat satu kode QR. |

Secara resmi, Bank Indonesia mendefinisikan QRIS sebagai standar QR Code pembayaran untuk memfasilitasi transaksi di Indonesia. QRIS dikembangkan bersama industri sistem pembayaran agar transaksi dengan QR Code bisa lebih cepat, mudah, murah, aman, dan andal.

QRIS adalah singkatan dari Quick Response Code Indonesian Standard. Cara bacanya bukan “kiuris” ya, tapi “kris”.

Masih banyak yang mengira QRIS itu sama dengan QR Code. Padahal, QR Code itu hanya media berupa gambar kotak yang dipindai, sedangkan QRIS adalah sistem standarisasi di baliknya. Sistem ini menyatukan berbagai QR dari banyak penyedia pembayaran dalam satu format yang sama.

Artinya, kamu nggak perlu lagi ribet menyesuaikan aplikasi pembayaran dengan kode QR tertentu. Mau pakai m-banking atau e-wallet apa pun, selama mendukung QRIS, semuanya bisa digunakan dalam satu kode yang sama.

Tujuan utama QRIS adalah mempermudah transaksi digital. Buat pembeli jadi lebih fleksibel, sementara pedagang juga lebih mudah dalam pengelolaan dan pencatatan transaksi karena semuanya terpusat dalam satu sistem.

Sebenarnya QRIS Dikembangkan oleh Siapa?

QRIS merupakan hasil kolaborasi antara Bank Indonesia dan ASPI (Asosiasi Sistem Pembayaran Indonesia). Banyak pihak yang terlibat dalam pengembangannya, termasuk regulator dan pelaku industri keuangan.

Salah satu sosok penting di balik hadirnya QRIS adalah Perry Warjiyo, Gubernur Bank Indonesia saat sistem ini diluncurkan. Beliau berperan besar dalam mendorong transformasi sistem pembayaran di Indonesia agar lebih modern dan inklusif.

Jadi, kalau sekarang kamu bisa bayar apa saja dengan satu scan, nggak ada salahnya kasih apresiasi juga untuk inovasi ini.

QRIS Bisa Digunakan dari Bank Apa Saja?

Kalau kamu masih bingung apa itu QRIS dan hubungannya dengan bank, jawabannya simpel: QRIS bukan milik satu bank tertentu.

QRIS adalah standar nasional yang dibuat oleh Bank Indonesia, tapi bisa digunakan oleh semua bank dan penyedia layanan pembayaran. Jadi, baik kamu pakai mobile banking atau e-wallet apa pun, tetap bisa transaksi menggunakan QRIS.

Saat ini, ada puluhan aplikasi pembayaran digital yang sudah berizin resmi di Indonesia. Dengan banyaknya pilihan ini, QRIS jadi solusi yang menyatukan semuanya dalam satu kode QR saja. Pedagang cukup menyediakan satu QR, dan pelanggan bebas memilih metode pembayaran yang mereka gunakan.

Bagaimana Cara Kerja QRIS?

Secara umum, QRIS bekerja dengan dua metode utama yang digunakan oleh merchant:

-

QRIS Statis

QRIS Statis adalah jenis QRIS yang bersifat tetap dan biasanya ditampilkan dalam bentuk stiker, gambar, atau cetakan. Kamu akan sering menemukannya di meja kasir, booth, atau bahkan di gerobak jualan.

Prosesnya:

- Konsumen scan kode QR

- Masukkan nominal pembayaran

- Input PIN

- Transaksi selesai

Notifikasi pembayaran akan langsung diterima oleh kedua pihak secara real-time.

-

QRIS Dinamis

Berbeda dengan statis, QRIS Dinamis adalah QRIS yang dibuat secara otomatis saat transaksi berlangsung. Biasanya digunakan melalui mesin EDC atau aplikasi kasir, sehingga kode QR yang muncul sudah menyesuaikan nominal pembayaran.

Prosesnya:

- Merchant memasukkan nominal transaksi

- Sistem menghasilkan QR khusus

- Konsumen scan dan bayar

Metode ini sering digunakan untuk transaksi dengan nilai tertentu agar lebih akurat tanpa perlu input manual dari pembeli.

Sebenarnya Ada Biaya QRIS Nggak?

Banyak yang penasaran soal ini, terutama pelaku usaha.

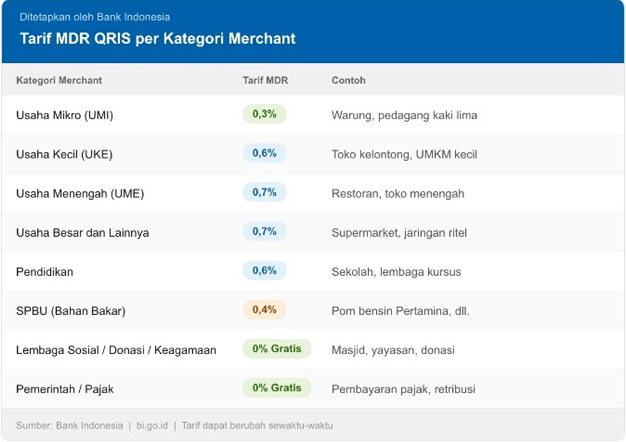

Menurut Bank Indonesia, transaksi QRIS untuk usaha mikro (UMI) dengan nominal hingga Rp500.000 dikenakan MDR sebesar 0%. Artinya, merchant tidak dikenakan biaya sama sekali untuk transaksi di kategori ini.

Untuk transaksi di atas Rp500.000 atau kategori usaha lainnya, memang ada biaya MDR. Tapi yang perlu kamu tahu, biaya ini tidak dibebankan kepada konsumen. Jadi sebagai pembeli, kamu tidak perlu khawatir akan biaya tambahan saat menggunakan QRIS.

Biar lebih jelas lagi, ini daftar biaya MDR yang bisa Sobat UMKM pelajari dari sekarang:

Sumber: Bank Indonesia

Apakah QRIS Aman Digunakan?

Secara sistem, QRIS sudah berada di bawah pengawasan Bank Indonesia. Tapi keamanan tetap perlu dijaga dari sisi pengguna.

Beberapa hal yang perlu kamu perhatikan:

- Pastikan nama merchant yang muncul sudah sesuai

- Periksa kembali nominal sebelum membayar

- Hindari scan QR yang terlihat mencurigakan atau tertempel

Kebiasaan kecil ini bisa membantu kamu terhindar dari kesalahan transaksi.

Apakah Merchant dan Pengguna Harus Punya Rekening Khusus?

Untuk merchant, tidak ada aturan wajib harus memiliki rekening bisnis. Rekening biasa tetap bisa digunakan sebagai tujuan penerimaan dana.

Namun, menggunakan rekening bisnis bisa membantu dalam pengelolaan keuangan yang lebih rapi, terutama jika usaha kamu mulai berkembang.

Untuk pengguna, kamu juga tidak harus punya rekening bank. Banyak e-wallet yang bisa langsung digunakan untuk transaksi QRIS.

Apakah Ada Minimum Transaksi QRIS?

Menariknya, QRIS tidak memiliki batas minimum transaksi.

Bahkan untuk nominal kecil seperti Rp1 sekalipun, transaksi tetap bisa dilakukan. Ini yang membuat QRIS fleksibel digunakan untuk berbagai kebutuhan, dari yang kecil sampai besar.

Apa Bedanya QRIS dan E-wallet Lain?

QRIS adalah standar sistem pembayaran berbasis QR code yang ditetapkan oleh Bank Indonesia. Sistem ini memungkinkan satu kode QR digunakan untuk berbagai metode pembayaran dari banyak penyedia.

Sementara itu, e-wallet adalah aplikasi dompet digital yang digunakan untuk menyimpan saldo dan melakukan transaksi. Contoh e-wallet yang umum digunakan di Indonesia antara lain DANA, GoPay, OVO, dan ShopeePay.

Jadi, QRIS berfungsi sebagai sistem atau “jembatan” pembayaran, sedangkan e-wallet adalah alat yang digunakan oleh pengguna untuk melakukan transaksi melalui sistem tersebut.

Apa Saja Kekurangan QRIS?

Walaupun praktis, QRIS tetap punya beberapa tantangan yang perlu kamu tahu:

- Belum Menjangkau Semua Wilayah

Di beberapa daerah, terutama yang koneksi internetnya belum stabil, penggunaan QRIS masih terbatas. - Sangat Bergantung pada Jaringan Internet

Kalau sinyal lemah atau terputus, transaksi bisa terhambat bahkan gagal. - Gangguan Teknis Bisa Terjadi

Kadang sistem dari bank atau e-wallet mengalami error, yang menyebabkan transaksi tertunda. - Potensi Salah Scan

Jika ada banyak QR dalam satu tempat, risiko memilih kode yang salah tetap ada. - Ada Biaya untuk Merchant Tertentu

Untuk kategori usaha tertentu, terdapat MDR yang perlu diperhitungkan dalam operasional bisnis.

Apa Saja Kelebihan QRIS?

Di sisi lain, alasan kenapa QRIS semakin populer juga cukup kuat:

- Satu QR untuk Semua Membayaran

Tidak perlu lagi tanya metode pembayaran yang tersedia. - Proses Transaksi Cepat

Hanya butuh beberapa detik untuk menyelesaikan pembayaran. - Lebih Aman karena Diawasi Regulator

Sistemnya sudah sesuai standar dari Bank Indonesia. - Transaksi Tercatat Otomatis

Baik pengguna maupun merchant bisa langsung melihat riwayat pembayaran.

Jadi, Kenapa QRIS Penting untuk Kamu?

Sekarang kamu sudah paham apa itu QRIS, cara kerjanya, sampai kelebihan dan kekurangannya. Kehadiran QRIS ini bukan cuma tren, tapi bagian dari perubahan cara kita bertransaksi menuju cashless society.

Buat kamu yang punya usaha, ini saatnya mulai memanfaatkan QRIS agar transaksi lebih praktis dan tercatat dengan rapi. Salah satu opsi yang bisa kamu pertimbangkan adalah menggunakan layanan seperti Ezeelink.

Dengan Ezeelink, kamu bisa:

- Aktivasi QRIS cepat, bahkan dalam 24 jam

- Biaya MDR lebih ringan

- Laporan transaksi lengkap dan mudah dipantau

- Mengelola banyak outlet dalam satu sistem

- Menerima pembayaran dari puluhan bank dan e-wallet hanya dengan satu QR

Jadi, kalau kamu ingin bisnis lebih efisien dan tetap fleksibel, mulai pakai QRIS sekarang juga. Karena di era digital seperti ini, kemudahan transaksi bisa jadi salah satu kunci berkembangnya usaha kamu.

Baca juga: QRIS dan Union Pay, Bekal Industri Pariwisata Indonesia Tumbuh Lebih Kuat di 2026

FAQ

QRIS kena biaya berapa?

Untuk transaksi hingga Rp500.000 pada usaha mikro (UMI), biaya QRIS adalah 0% (gratis). Sedangkan untuk nominal di atas itu atau kategori usaha lain, dikenakan biaya MDR sesuai ketentuan Bank Indonesia. Biaya ini dibebankan ke merchant, bukan ke pembeli.

Apakah QRIS aman?

QRIS termasuk aman karena berada di bawah pengawasan Bank Indonesia. Namun, keamanan tetap bergantung pada pengguna. Pastikan selalu cek nama merchant dan nominal sebelum bayar, serta hindari scan QR yang mencurigakan.

QRIS itu dari bank apa?

QRIS bukan milik satu bank tertentu. Ini adalah standar pembayaran nasional dari Bank Indonesia yang bisa digunakan oleh semua bank dan e-wallet di Indonesia.

Apa kelemahan QRIS?

Beberapa kekurangan QRIS antara lain:

- Belum bisa digunakan optimal di semua daerah

- Bergantung pada koneksi internet

- Bisa mengalami gangguan teknis sesekali

- Ada risiko salah scan QR

- Merchant tertentu dikenakan biaya MDR

Apakah QRIS harus punya rekening?

Tidak wajib. Merchant bisa menggunakan rekening biasa untuk menerima pembayaran, dan pengguna juga bisa memakai e-wallet tanpa harus punya rekening bank.

Apa perbedaan QRIS dan DANA?

QRIS adalah sistem standar pembayaran QR code. Sedangkan DANA adalah aplikasi e-wallet yang digunakan untuk memindai dan melakukan pembayaran melalui QRIS.

QRIS itu milik siapa?

QRIS dikembangkan oleh Bank Indonesia bersama ASPI (Asosiasi Sistem Pembayaran Indonesia), dengan dukungan berbagai pihak di industri keuangan.

Scan QRIS minimal saldo berapa?

Tidak ada batas minimum transaksi QRIS. Kamu bahkan bisa melakukan pembayaran mulai dari Rp1, selama saldo di aplikasi kamu mencukupi.