QRIS Terbaik untuk Usaha 2026: Perbandingan 7 Penyedia

Rekomendasi QRIS untuk usaha di 2026 tidak bisa satu jawaban untuk semua merchant — pilihan terbaik bergantung pada MDR sesuai kategori BI, kecepatan pencairan, cakupan all payment, dan kebutuhan cross-border. Artikel ini membandingkan 7 penyedia QRIS yang paling sering dibandingkan merchant Indonesia secara objektif.

Butuh bantuan? Chat tim Ezeelink di WhatsApp.

Ringkasan singkat:

- MDR QRIS dipatok BI — 0% / 0,3% / 0,7% sesuai kategori; bukan pembeda utama antar penyedia.

- Pembeda nyata: kecepatan pencairan, biaya di luar MDR, kelengkapan metode bayar, dan dukungan cross-border.

- All-in-one + same-day + cross-border → Ezeelink masuk shortlist untuk usaha yang sudah serius berkembang.

- Ekosistem GoTo → GoPay; B2B invoicing → Paper.id; integrasi teknis online → OttoDigital/Paylabs.

Lagi buka belasan tab buat banding-bandingin penyedia QRIS satu per satu? Kamu nggak sendirian. Menurut data ASPI, sampai akhir kuartal IV 2025 ada sekitar 43 juta merchant di Indonesia yang sudah pakai QRIS — naik 19,23% dibanding tahun sebelumnya. Volume transaksinya pun tembus 15,51 miliar transaksi sepanjang 2025. Artinya, persaingan antar penyedia makin ketat — dan itu kabar baik buat kamu sebagai merchant.

Di artikel ini, kita bedah tuntas 7 penyedia QRIS yang paling sering dibandingkan — biar kamu bisa pilih QRIS untuk bisnis dengan lebih percaya diri, bukan asal ikut rekomendasi orang.

Kriteria Memilih QRIS untuk Usaha

Sebelum masuk ke perbandingan, penting buat samain pemahaman dulu soal apa aja yang membedakan satu penyedia QRIS dari yang lain. Karena sebagian besar "perbedaan" yang sering diiklankan itu sebenarnya udah diatur sama Bank Indonesia.

QRIS Bank vs Agregator: Apa Bedanya?

QRIS dari bank biasanya datang langsung dari bank tempat kamu punya rekening — prosesnya kadang harus ke cabang, dan fiturnya cenderung standar. QRIS dari agregator atau PJP seperti Ezeelink lebih fleksibel: pendaftaran online, dashboard lebih lengkap, dan sering dibarengi fitur tambahan seperti laporan otomatis atau dukungan multi-metode pembayaran. Keduanya sama-sama legal selama PJP-nya berizin. Kalau kamu masih nimbang-nimbang, baca QRIS agregator vs bank sebelum memutuskan.

Berapa Sebenarnya MDR QRIS yang Berlaku?

MDR (Merchant Discount Rate) QRIS diatur langsung oleh Bank Indonesia dan berlaku sama untuk semua penyedia:

| Kategori | Tarif MDR |

|---|---|

| Usaha Mikro (UMI), transaksi ≤ Rp500.000 | 0% |

| Usaha Mikro (UMI), transaksi > Rp500.000 | 0,3% |

| UMKM | 0,3% |

| Merchant reguler (UKE/UME/UBE) | 0,7% |

| Pendidikan | 0,6% |

| SPBU | 0,4% |

| Organisasi sosial/donasi | 0% |

Jadi kalau ada provider yang bilang "MDR kami lebih murah dari kompetitor" untuk QRIS murni, itu klaim yang perlu dicermati. Yang bisa beda adalah biaya tambahan di luar MDR, kategorisasi merchant, dan MDR metode lain (kartu, VA, cross-border). Pahami juga biaya & potongan QRIS dan apa itu MDR QRIS.

Seberapa Cepat Dana Bisa Dicairkan?

Ini salah satu pembeda paling nyata. Kebanyakan provider mencairkan dana H+1; untuk rekening di luar bank mitra utama kadang ada biaya tambahan. Beberapa menawarkan same-day settlement — nilai tambah besar buat warung dan F&B. Detail alurnya di pencairan QRIS same-day.

All Payment dan Cross-Border di 2026

All Payment artinya satu sistem terima QRIS, virtual account, kartu, dan e-wallet dalam satu dashboard. Cross-border makin relevan seiring perluasan QRIS Antarnegara BI (Malaysia, Singapura, Thailand, Jepang, Korea Selatan, China). Buat usaha di kawasan wisata, dukungan WeChat Pay, Alipay, dan UnionPay bisa jadi pembeda besar.

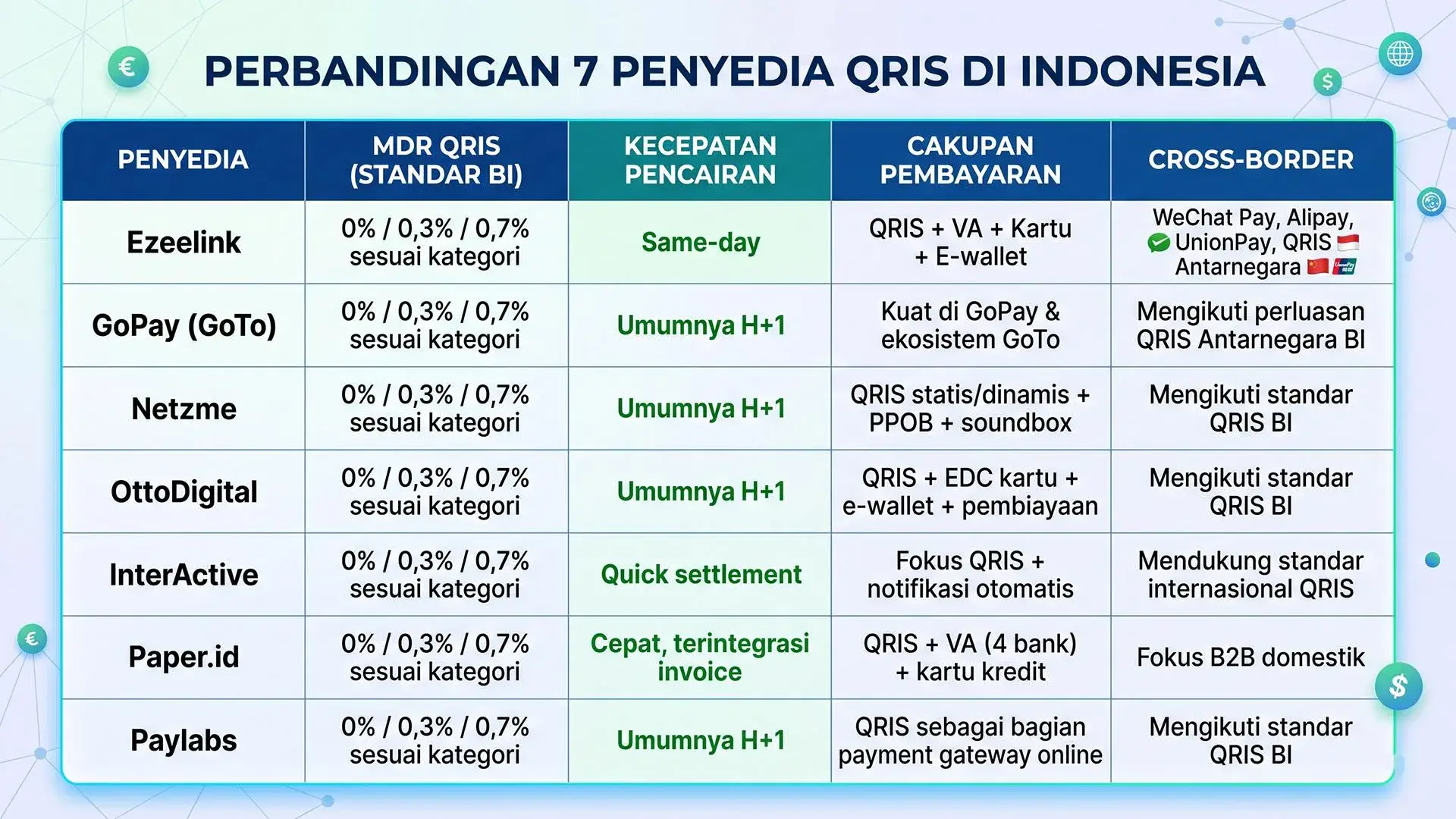

Perbandingan 7 Penyedia QRIS

Berikut perbandingan 7 penyedia QRIS yang paling sering jadi pertimbangan merchant Indonesia, dilihat dari kriteria objektif di atas.

| Penyedia | MDR QRIS (standar BI) | Kecepatan Pencairan | Cakupan Pembayaran | Cross-Border |

|---|---|---|---|---|

| Ezeelink | 0% / 0,3% / 0,7% | Same-day | QRIS + VA + Kartu + E-wallet | WeChat Pay, Alipay, UnionPay, QRIS Antarnegara |

| GoPay (GoTo) | 0% / 0,3% / 0,7% | Umumnya H+1 | Kuat di GoPay & ekosistem GoTo | Mengikuti perluasan QRIS Antarnegara BI |

| Netzme | 0% / 0,3% / 0,7% | Umumnya H+1 | QRIS statis/dinamis + PPOB + soundbox | Mengikuti standar QRIS BI |

| OttoDigital | 0% / 0,3% / 0,7% | Umumnya H+1 | QRIS + EDC kartu + e-wallet + pembiayaan | Mengikuti standar QRIS BI |

| InterActive | 0% / 0,3% / 0,7% | Quick settlement | Fokus QRIS + notifikasi otomatis | Mendukung standar internasional QRIS |

| Paper.id | 0% / 0,3% / 0,7% | Cepat, terintegrasi invoice | QRIS + VA (4 bank) + kartu kredit | Fokus B2B domestik |

| Paylabs | 0% / 0,3% / 0,7% | Umumnya H+1 | QRIS sebagai bagian payment gateway online | Mengikuti standar QRIS BI |

Data per Juni 2026, bersumber dari situs resmi & ketentuan publik masing-masing penyedia. Angka dapat berubah sewaktu-waktu.

QRIS merchant terbaik bukan ditentukan dari satu angka MDR doang — karena MDR-nya emang udah sama. Pembedanya ada di biaya pencairan, kecepatan cair, dan seberapa lengkap metode pembayaran dalam satu sistem. Ketujuh penyedia di atas beroperasi sebagai atau bekerja sama dengan PJP yang diawasi BI/OJK.

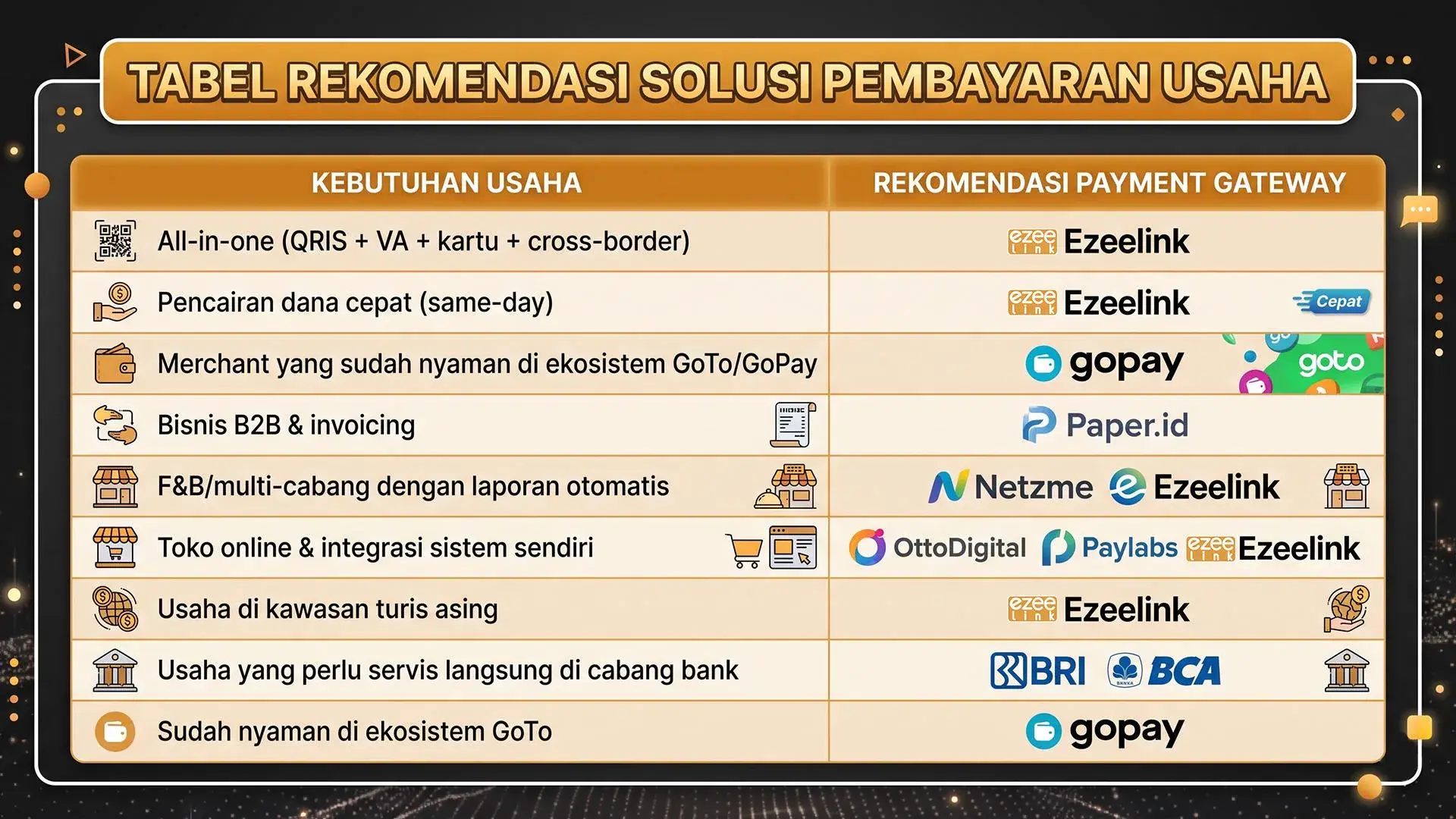

Rekomendasi per Tipe Usaha

- Warung & ritel kecil — prioritas same-day settlement; Ezeelink masuk akal untuk arus kas harian.

- F&B multi-cabang — butuh notifikasi jelas & laporan rapi; Netzme (soundbox) atau Ezeelink (laporan terpusat).

- Toko online — butuh integrasi teknis; OttoDigital, Paylabs, atau Ezeelink (online + offline).

- Kawasan wisata — cross-border krusial; Ezeelink eksplisit dukung WeChat Pay, Alipay, UnionPay.

- B2B & invoicing — Paper.id kuat di alur invoice + VA.

- Ekosistem GoTo — merchant yang sudah nyaman di GoPay.

- Servis cabang bank — BRI/BCA relevan bila kamu butuh tatap muka di cabang.

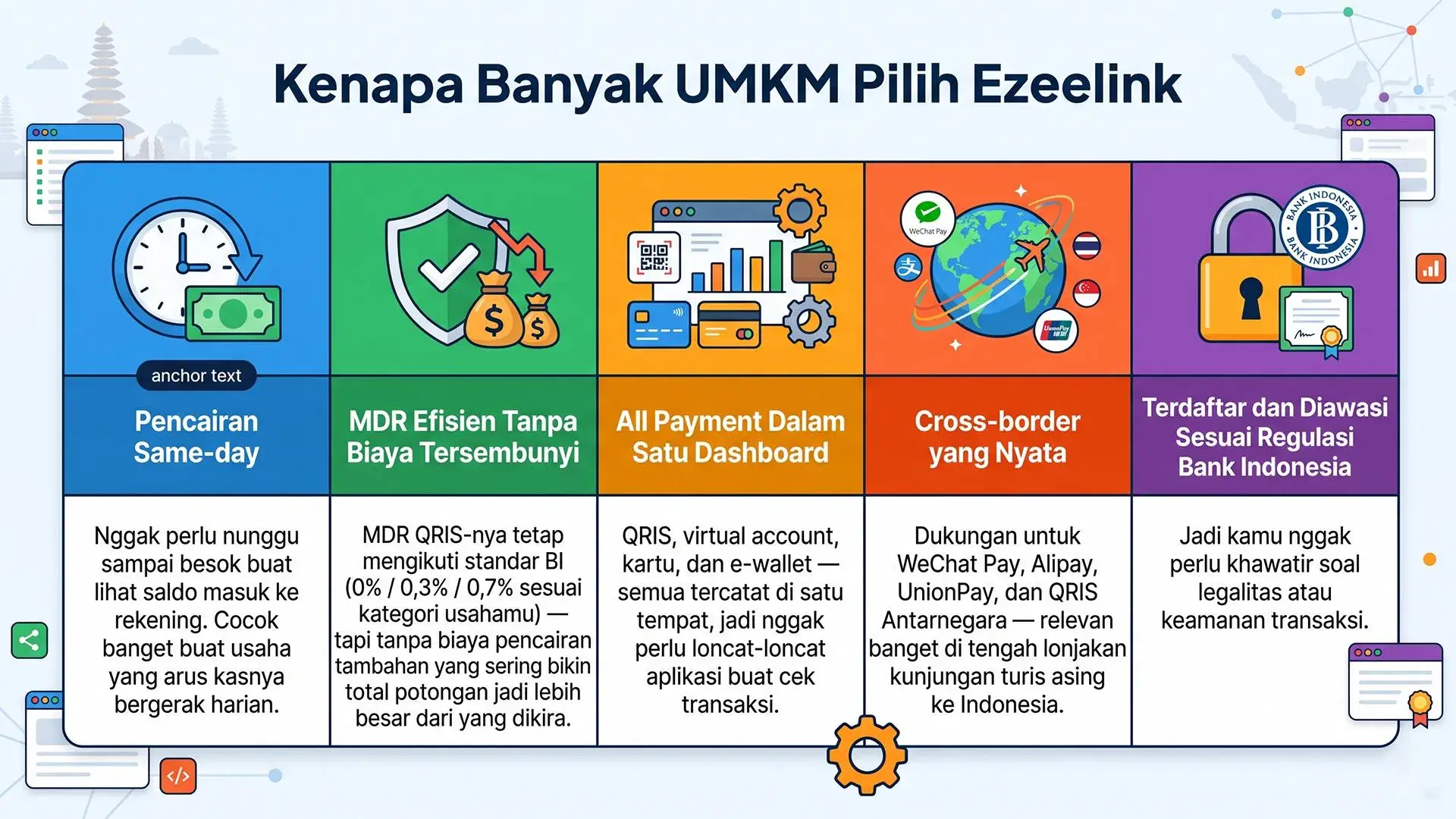

Kenapa Banyak UMKM Pilih Ezeelink

- Pencairan same-day — dana bisa masuk di hari yang sama, cocok untuk perputaran harian.

- MDR sesuai standar BI tanpa biaya pencairan tersembunyi yang sering bikin total potongan membengkak.

- All payment — QRIS, VA, kartu, e-wallet dalam satu dashboard.

- Cross-border nyata — WeChat Pay, Alipay, UnionPay, QRIS Antarnegara.

- Berizin & diawasi BI — legalitas dan keamanan transaksi terjaga.

Siap bandingkan langsung untuk usahamu?

Daftar QRIS Ezeelink — dibantu gratis dari awal sampai aktif, atau konsultasi via WhatsApp.

Cara Mulai atau Pindah ke Ezeelink

- Hubungi tim Ezeelink lewat WhatsApp — ceritakan jenis usaha, lokasi, dan kebutuhan (same-day, all payment, cross-border).

- Siapkan dokumen dasar — KTP/paspor, NPWP, surat izin usaha, nomor rekening bank.

- Verifikasi dan aktivasi — tim membantu sampai QRIS aktif.

- Tes transaksi kecil — pastikan notifikasi dan pencatatan dana benar.

- Mulai terima pembayaran — QRIS, VA, kartu, hingga cross-border tercatat otomatis.

Butuh bantuan pilih QRIS?

Daftar QRIS Ezeelink atau konsultasi via WhatsApp — gratis untuk UMKM.

FAQ Seputar Rekomendasi QRIS untuk Usaha

QRIS apa yang terbaik untuk usaha?

Tergantung kebutuhan: pertimbangkan MDR, kecepatan pencairan, dukungan all payment & cross-border, serta lisensi BI. Untuk UMKM yang mengutamakan arus kas harian, Ezeelink unggul dengan MDR sesuai standar BI dan dana cair di hari yang sama.

Apa bedanya QRIS bank dan agregator?

QRIS bank terikat ekosistem bank tersebut; agregator/PJP seperti Ezeelink menyatukan banyak metode dalam satu QR (all payment) dan sering menawarkan pencairan lebih fleksibel. Lihat panduan agregator vs bank untuk detail operasional.

QRIS mana yang pencairannya paling cepat?

Kecepatan pencairan bervariasi (T+1 hingga T+0). Ezeelink menawarkan opsi dana cair di hari yang sama (same-day), penting untuk usaha dengan perputaran harian seperti warung dan F&B.

Apakah satu QRIS bisa menerima semua pembayaran?

Ya, QRIS all payment menerima berbagai bank dan e-wallet dalam satu kode. Ezeelink juga mendukung pembayaran turis asing (Alipay, WeChat Pay, UnionPay) dan QRIS Antarnegara.

Apakah QRIS kena PPN 12%?

Konsumen tidak bayar PPN 12% ekstra. PPN hanya berlaku atas MDR merchant; untuk kategori mikro dengan MDR 0%, PPN atas MDR juga Rp0.

Bagaimana cara mulai pakai QRIS Ezeelink?

Hubungi tim Ezeelink via WhatsApp, kirim dokumen dasar (KTP, NPWP, izin usaha, rekening), dan QRIS-mu diaktifkan. Proses dibantu hingga siap menerima pembayaran.

Baca juga

Ditulis oleh AYP, Tim Pembayaran Digital | Diverifikasi oleh tim editorial Ezeelink

Diperbarui: 6 Juli 2026