QRIS All Payment 2026: Apa Itu, Cara Buat & Mana yang Aman

QRIS all payment adalah satu kode QR yang menerima pembayaran dari berbagai bank dan e-wallet sekaligus — tanpa perlu pajang banyak QR terpisah. Yang perlu kamu waspadai: tidak semua aplikasi yang mengklaim "QRIS all payment" itu resmi. Artikel ini menjelaskan definisi, metode yang diterima, cara daftar yang benar, dan cara membedakan penyedia berlisensi BI dari yang abu-abu.

Ringkasan singkat:

- QRIS all payment: satu QR + dashboard terpusat untuk semua metode berlisensi BI.

- Daftar resmi: lewat bank atau PJP berlisensi — wajib KYC (KTP, data usaha).

- Biaya: MDR sesuai tarif BI; waspada biaya admin/pencairan tersembunyi.

- Cross-border: WeChat Pay, Alipay, UnionPay tersedia di penyedia tertentu seperti Ezeelink.

Mau satu QR untuk pelanggan lokal dan turis? Konsultasi gratis via WhatsApp Ezeelink — all payment + cross-border + dana cair same-day.

QRIS All Payment Adalah Satu QR untuk Semua Metode Pembayaran

QRIS all payment adalah satu kode QR yang bisa menerima pembayaran dari berbagai bank dan e-wallet sekaligus, semuanya tercatat otomatis dalam satu sistem pelaporan. Bedanya dengan QRIS biasa cuma di kelengkapan dashboard dan kadang tambahan metode di luar standar QRIS domestik — tarif dasarnya tetap mengacu pada aturan Bank Indonesia.

Menurut data ASPI, jumlah merchant QRIS di Indonesia sudah tembus 43 juta di akhir kuartal IV 2025, tumbuh 19,23% secara tahunan, dengan volume transaksi mencapai 15,51 miliar sepanjang tahun. Di tengah pertumbuhan itu, makin banyak penyedia — termasuk Ezeelink — menawarkan solusi all payment agar merchant tidak perlu mengelola banyak akun pembayaran terpisah.

Kenapa Disebut "All Payment"?

QRIS standar yang diterbitkan Bank Indonesia memang sudah dirancang untuk menerima banyak aplikasi pembayaran dalam satu kode — itulah mengapa dinamakan QRIS (Quick Response Code Indonesian Standard). Istilah "all payment" lebih sering dipakai penyedia untuk menegaskan bahwa dashboard mereka mengelola semua metode itu secara terpusat, ditambah kadang metode tambahan seperti virtual account atau kartu yang tidak termasuk dalam QRIS murni.

QRIS Reguler vs QRIS All Payment: Apa Bedanya?

- QRIS reguler — satu kode QR yang sudah otomatis menerima semua e-wallet dan mobile banking berlisensi PJP, tapi laporannya kadang masih per aplikasi atau lewat mutasi rekening biasa.

- QRIS all payment — sama-sama satu kode QR, tapi dilengkapi dashboard terpusat, notifikasi otomatis per transaksi, dan kadang digabung dengan metode lain (VA, kartu, bahkan QR lintas negara) dalam satu sistem pelaporan.

Jadi, QRIS all payment adalah pengembangan dari konsep QRIS yang sudah ada, bukan produk yang sama sekali berbeda dari sisi regulasi.

Metode yang Diterima QRIS All Payment

Secara umum, QRIS all payment menerima semua bank dan e-wallet yang sudah berlisensi PJP di Indonesia — puluhan penyelenggara. Untuk penyedia yang juga menyasar turis asing seperti Ezeelink, daftarnya bertambah dengan metode pembayaran lintas negara.

Bank dan E-Wallet Lokal

Hampir semua bank nasional dan bank daerah sudah terhubung ke jaringan QRIS lewat aplikasi mobile banking mereka. Seluruh penyelenggara jasa pembayaran digital berlisensi Bank Indonesia wajib menggunakan standar QRIS untuk transaksi berbasis QR Code, sehingga satu kode QR di merchant dapat dibayar dari aplikasi manapun yang berlisensi.

Turis Asing: WeChat Pay, Alipay, UnionPay (Khusus Penyedia Tertentu)

Tidak semua penyedia QRIS all payment otomatis bisa menerima pembayaran dari WeChat Pay, Alipay, atau UnionPay milik turis asing. Dukungan ini biasanya tersedia lewat skema QRIS Antarnegara yang terus diperluas Bank Indonesia — beberapa negara di Asia sudah aktif dalam kerja sama lintas batas. Ezeelink menyediakan dukungan cross-border ini sebagai bagian dari layanan all payment-nya.

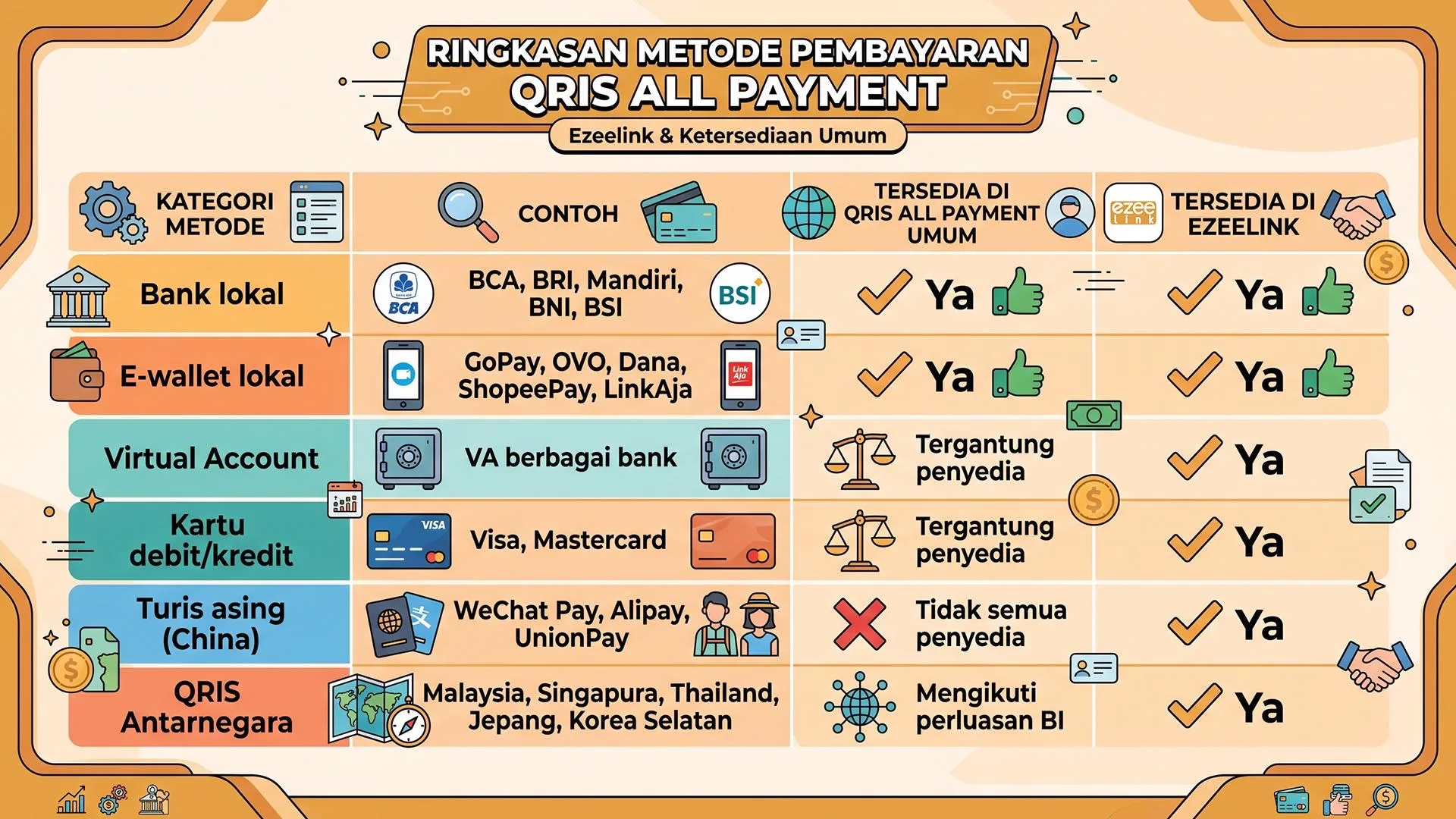

| Kategori Metode | Contoh (generik) | QRIS All Payment Umum | Ezeelink |

|---|---|---|---|

| Bank lokal | Mobile banking bank nasional & daerah | Ya | Ya |

| E-wallet lokal | Dompet digital berlisensi BI | Ya | Ya |

| Virtual Account | VA berbagai bank | Tergantung penyedia | Ya |

| Kartu debit/kredit | Visa, Mastercard | Tergantung penyedia | Ya |

| Turis asing | WeChat Pay, Alipay, UnionPay | Tidak semua penyedia | Ya |

| QRIS Antarnegara | Malaysia, Singapura, Thailand, Jepang, Korea Selatan, China | Mengikuti perluasan BI | Ya |

Kalau usahamu ada di kawasan yang ramai turis mancanegara, kelengkapan metode seperti ini yang membuat satu QR benar-benar bisa diandalkan untuk semua jenis pembeli — bukan cuma pelanggan lokal.

Cara Membuat QRIS All Payment

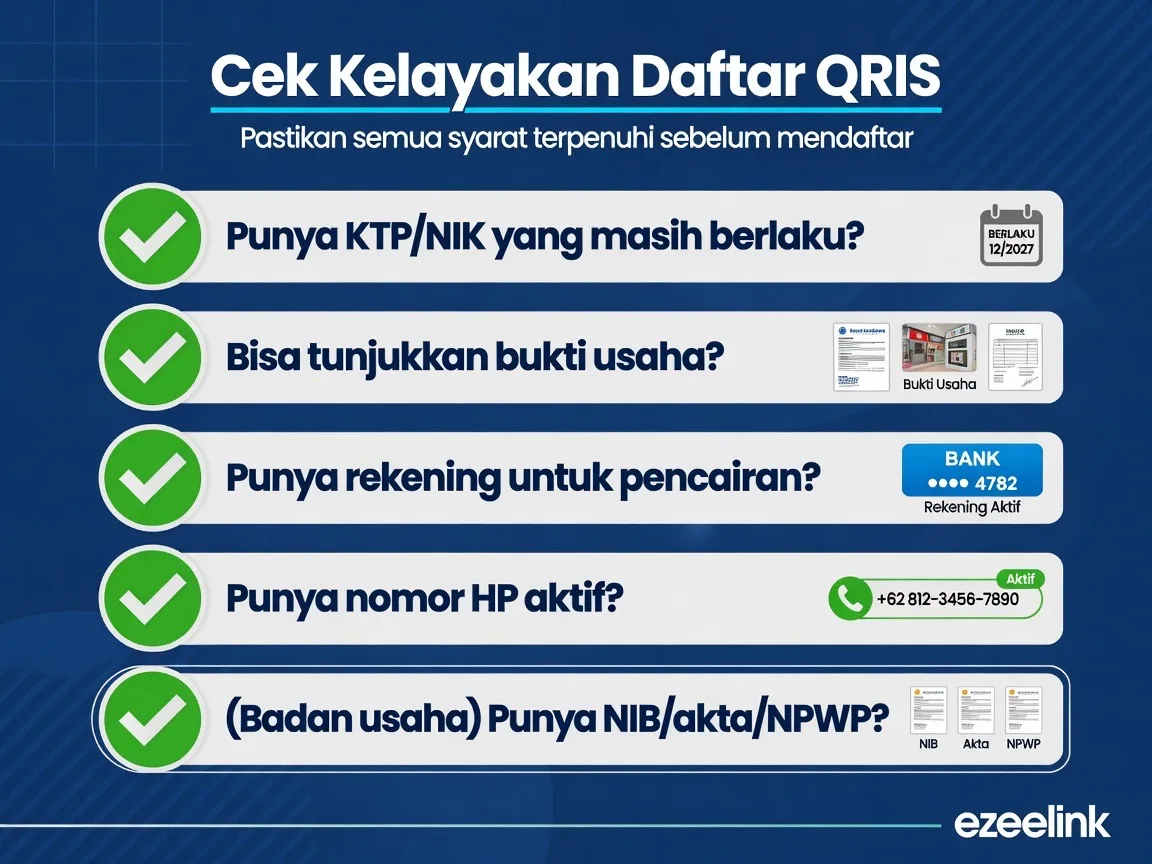

Cara paling aman untuk punya QRIS all payment adalah daftar lewat PJP (Penyelenggara Jasa Pembayaran) atau bank berlisensi Bank Indonesia — bukan lewat aplikasi yang tidak jelas asal-usulnya. Berikut langkah-langkahnya secara umum:

- Pilih PJP atau bank berlisensi. Pastikan penyedia — contohnya Ezeelink — terdaftar dan diawasi Bank Indonesia sesuai PBI No. 23/6/PBI/2021.

- Siapkan dokumen usaha. Umumnya: KTP pemilik, NPWP (jika diminta), surat izin usaha (kalau ada), dan rekening tujuan pencairan. Detail lengkap di syarat daftar QRIS.

- Isi formulir pendaftaran. Bisa online lewat website/aplikasi penyedia, atau lewat tim sales.

- Verifikasi data. Tim penyedia mengecek dokumen dan kategori usaha (Usaha Mikro, UMKM, atau Reguler) — ini menentukan tarif MDR.

- Aktivasi QR code. Setelah disetujui, kode QR siap dicetak atau ditampilkan di kasir.

- Tes transaksi kecil. Coba nominal kecil untuk memastikan notifikasi masuk dan dana tercatat benar.

Istilah yang sering muncul: PJP (penyedia jasa pembayaran berizin BI), NPWP (identitas pajak), MDR (potongan per transaksi sesuai BI), dan settlement (pencairan dana ke rekening merchant). Panduan langkah demi langkah ada di cara daftar QRIS.

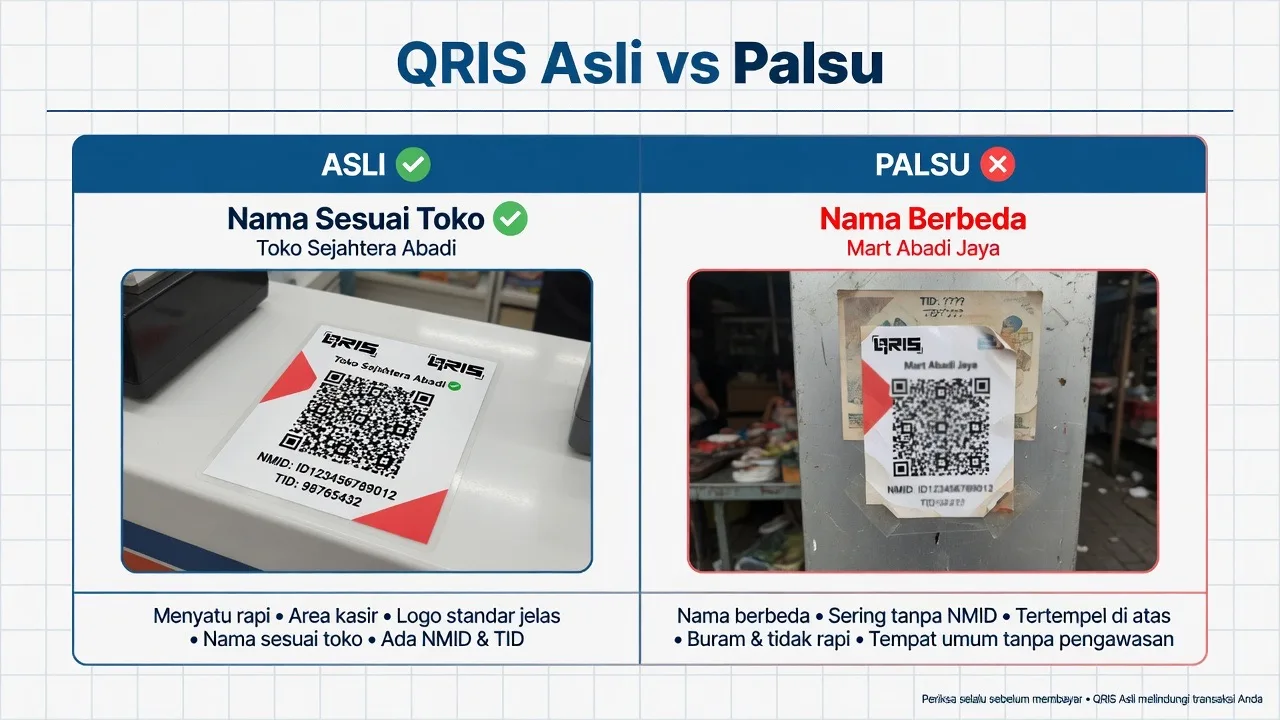

Awas Aplikasi "QRIS All Payment Tanpa KTP/Pajak"

Kalau ada aplikasi yang menjanjikan QRIS all payment tanpa KTP, NPWP, atau dokumen usaha sama sekali, itu sinyal kuat untuk lebih hati-hati. Penyedia QRIS resmi wajib mengikuti proses verifikasi identitas (KYC) sesuai aturan BI. Baca juga QRIS tanpa KTP: fakta & risikonya dan risiko penyalahgunaan QRIS ilegal.

Ciri aplikasi yang perlu dicermati:

- Tidak minta dokumen identitas atau usaha — padahal KYC wajib untuk semua PJP resmi.

- Tidak bisa menunjukkan status lisensi BI ketika ditanya.

- Janji pencairan yang tidak masuk akal tanpa penjelasan mekanisme jelas.

- Tidak punya kanal dukungan resmi untuk masalah transaksi.

- Meminta OTP atau password lewat chat pribadi, bukan sistem resmi.

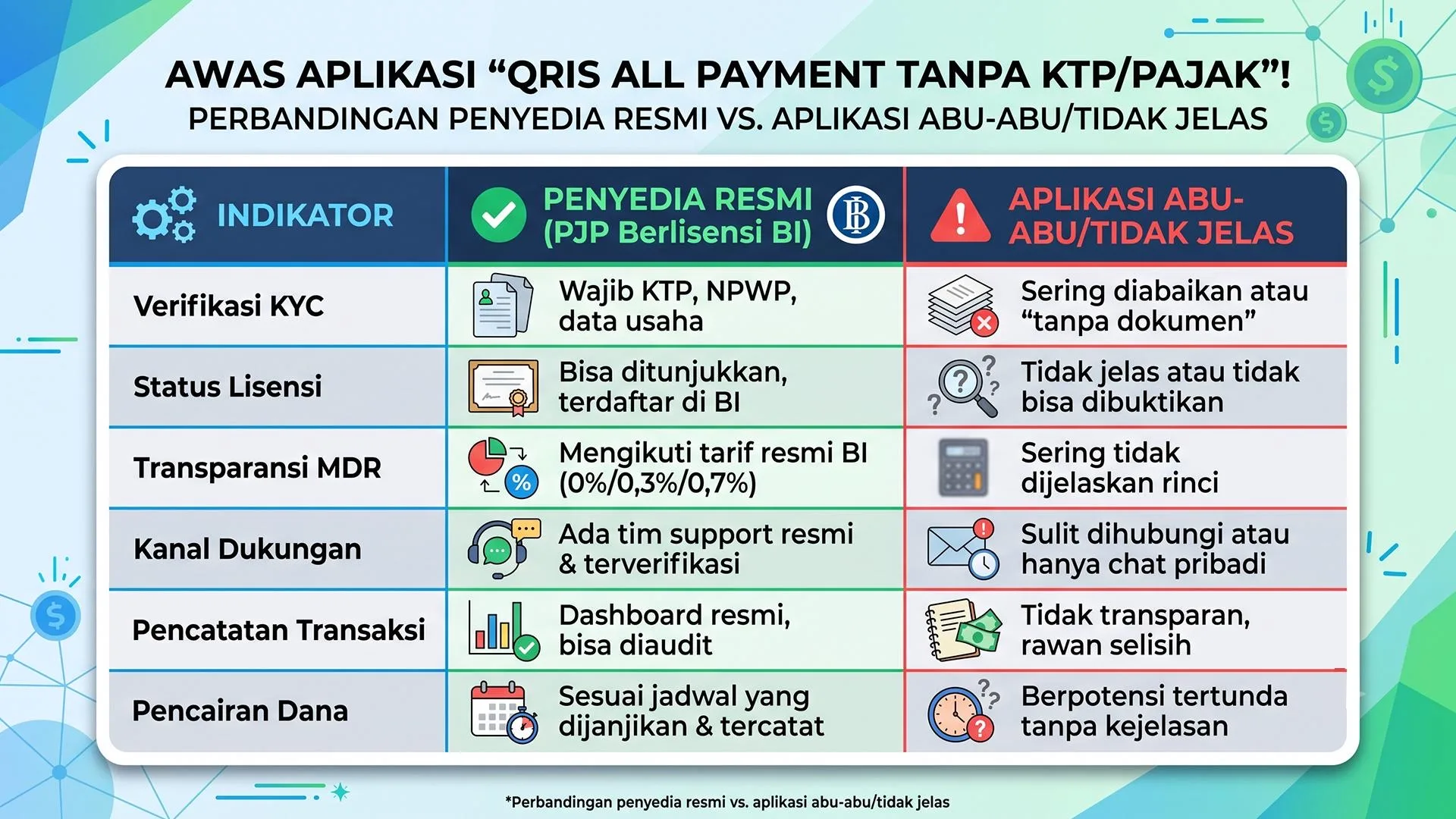

| Indikator | Penyedia Resmi (PJP BI) | Aplikasi Abu-Abu |

|---|---|---|

| Verifikasi KYC | Wajib KTP, data usaha | Sering diabaikan atau "tanpa dokumen" |

| Status lisensi | Bisa ditunjukkan, terdaftar di BI | Tidak jelas atau tidak bisa dibuktikan |

| Transparansi MDR | Mengikuti tarif BI (0%/0,3%/0,7%) | Sering tidak dijelaskan rinci |

| Kanal dukungan | Tim support resmi & terverifikasi | Sulit dihubungi atau hanya chat pribadi |

| Pencatatan transaksi | Dashboard resmi, bisa diaudit | Tidak transparan, rawan selisih |

| Pencairan dana | Sesuai jadwal & tercatat | Berpotensi tertunda tanpa kejelasan |

Bank Indonesia dan OJK secara berkala mengingatkan masyarakat lewat program edukasi seperti GEBER PK soal pentingnya memverifikasi keaslian penyedia sebelum digunakan. OJK juga menegaskan tidak pernah merilis daftar resmi aplikasi penghasil uang — jadi klaim "terdaftar OJK" yang tidak bisa dibuktikan sebaiknya dikonfirmasi ulang.

QRIS All Payment + Cross-Border dari Ezeelink

Untuk usaha di kawasan ramai turis mancanegara, QRIS all payment Ezeelink punya nilai tambah: dukungan WeChat Pay, Alipay, dan UnionPay dalam satu QR yang sama dengan metode lokal. Beberapa keuntungan praktis:

- Satu QR, dua segmen pelanggan — lokal dan turis asing scan kode yang sama.

- Notifikasi otomatis tetap berlaku untuk transaksi cross-border.

- Laporan terpusat mencakup transaksi lokal dan internasional dalam satu dashboard.

- Sejalan dengan arah perluasan QRIS Antarnegara yang didorong Bank Indonesia.

Usaha di kawasan wisata? Aktifkan QRIS all payment Ezeelink atau tanya via WhatsApp — satu QR untuk pelanggan lokal dan turis.

Biaya QRIS All Payment

Biaya utama QRIS all payment adalah MDR (Merchant Discount Rate) yang besarannya ditetapkan Bank Indonesia, bukan ditentukan sepihak oleh masing-masing penyedia. Yang membedakan antar penyedia ada di biaya tambahan di luar MDR, seperti biaya pencairan. Rincian MDR di apa itu MDR QRIS dan skema potongan QRIS.

| Kategori Merchant | Tarif MDR | Catatan |

|---|---|---|

| Usaha Mikro (UMI) | 0% | Transaksi ≤ Rp500.000; 0,3% di atasnya |

| UMKM | 0,30% | Berlaku sejak 1 Juli 2023 |

| Reguler | 0,70% | Merchant dengan akses pembiayaan/aset tetap |

| Pendidikan | 0,60% | Sekolah, lembaga kursus, kampus |

| SPBU | 0,40% | Stasiun pengisian bahan bakar umum |

| Sosial/donasi | 0% | Organisasi nirlaba |

Soal QRIS all payment tanpa biaya admin: MDR BI tetap berlaku — tidak ada penyedia resmi yang bisa menghapus MDR di luar kategori yang memang 0%. Yang bisa "tanpa biaya admin" biasanya merujuk pada biaya pencairan atau biaya bulanan dashboard, bukan MDR transaksi. Untuk pertanyaan "gratis daftar", baca apakah daftar QRIS gratis.

Yang membuat Ezeelink kompetitif di sisi biaya bukan klaim MDR di bawah aturan BI, melainkan kombinasi dana cair same-day dan satu sistem untuk semua metode — mengurangi biaya berlapis dari beberapa produk terpisah. Detail pencairan di alur pencairan QRIS same-day.

Penutup: Satu QR, Semua Pembayaran, Tetap Resmi

QRIS all payment menyederhanakan satu hal yang dulu rumit: menerima banyak metode bayar tanpa pajang banyak kode QR atau urus banyak akun terpisah. Tapi kemudahan ini hanya berarti jika penyedianya resmi dan diawasi Bank Indonesia. Sebelum memutuskan, cek tiga hal: status lisensi PJP, kejelasan tarif MDR sesuai kategori usaha, dan kecepatan pencairan dana.

Kalau masih mau bandingkan beberapa pilihan, baca QRIS terbaik untuk usaha 2026. Ezeelink hadir sebagai PJP berlisensi BI yang menggabungkan all payment, dukungan cross-border, dan pencairan same-day dalam satu sistem.

Siap terima pembayaran dari siapa saja? Mulai di halaman Daftar QRIS Ezeelink atau via WhatsApp.

Referensi:

FAQ Seputar QRIS All Payment

QRIS all payment itu apa?

QRIS all payment adalah satu kode QR yang dapat menerima pembayaran dari berbagai bank dan e-wallet sekaligus, dengan laporan terpusat. Dengan Ezeelink, satu QRIS juga bisa menerima pembayaran turis asing (Alipay, WeChat Pay, UnionPay).

Cara membuat QRIS all payment di mana?

Buat melalui bank atau PJP berlisensi Bank Indonesia seperti Ezeelink. Hindari aplikasi tidak resmi yang menawarkan tanpa KTP/pajak karena berisiko ilegal dan dana tidak terlindungi.

Apakah QRIS all payment gratis?

Pendaftaran umumnya gratis; yang berlaku adalah MDR per transaksi sesuai tarif BI. Waspadai biaya admin atau pencairan tersembunyi. Ezeelink transparan dengan MDR kompetitif.

Apakah aplikasi QRIS all payment tanpa KTP aman?

Tidak. QRIS resmi mewajibkan identitas (KYC). Aplikasi tanpa KTP/pajak berisiko ilegal dan membahayakan dana usaha. Gunakan penyedia resmi berlisensi BI.

Apa keunggulan QRIS all payment Ezeelink?

Satu QR untuk semua bank dan e-wallet lokal plus pembayaran turis asing, dengan MDR kompetitif dan dana cair di hari yang sama (same-day).

Apa beda QRIS reguler dan QRIS all payment?

Keduanya memakai standar QRIS BI dan menerima metode berlisensi. QRIS all payment menambahkan dashboard terpusat, notifikasi otomatis, dan kadang metode tambahan (VA, kartu, lintas negara) dalam satu laporan.

Baca juga

Ditulis oleh Tim Pembayaran Digital Ezeelink | Diverifikasi oleh tim editorial Ezeelink

Diperbarui: 12 Juli 2026