Merchant Discount Rate (MDR) QRIS: Kenapa Penting untuk Margin Bisnismu

Merchant Discount Rate (MDR) QRIS adalah biaya yang dipotong dari setiap transaksi QRIS dan ditanggung sepenuhnya oleh merchant, bukan pelanggan. Sesuai ketentuan terbaru Bank Indonesia, tarifnya berjenjang: 0% untuk usaha mikro di bawah Rp500 ribu, 0,3% di atasnya, dan 0,7% untuk usaha kecil hingga besar.

Buat kamu pemilik toko, angka 0,3% atau 0,7% mungkin terlihat kecil. Tapi kalau diakumulasi dari ratusan transaksi tiap bulan, MDR diam-diam ikut memotong margin keuntunganmu. Di artikel ini kamu akan paham apa itu MDR, berapa tarif resminya di 2026, cara menghitung dampaknya ke margin, dan cara menyikapinya tanpa melanggar aturan.

Terakhir diperbarui: Juni 2026 — mengacu pada ketentuan resmi Bank Indonesia.

Apa Itu Merchant Discount Rate (MDR) QRIS?

Merchant Discount Rate (MDR) adalah persentase biaya layanan yang dikenakan pada merchant untuk setiap transaksi non-tunai, termasuk QRIS. Sederhananya, ketika pelanggan membayar Rp100.000 lewat QRIS, dana yang masuk ke rekeningmu sedikit lebih kecil dari Rp100.000 karena ada potongan MDR.

Potongan ini bukan keuntungan satu pihak. MDR dibagi ke beberapa pemain dalam ekosistem pembayaran: penerbit (issuer), acquirer, lembaga switching, dan Asosiasi Sistem Pembayaran Indonesia (ASPI). Mereka inilah yang menjaga agar transaksi QRIS-mu berjalan aman, cepat, dan saling terhubung antarbank serta antar-e-wallet.

Yang sering disalahpahami: Bank Indonesia menetapkan besaran tarif MDR, tetapi tidak memungutnya. BI berperan sebagai regulator yang memastikan tarif tetap wajar dan tidak memberatkan pelaku usaha, terutama UMKM.

Ke Mana Perginya Potongan MDR?

Supaya tidak terasa seperti “biaya yang hilang”, penting tahu bahwa MDR membayar jasa pihak-pihak yang membuat satu kode QRIS-mu bisa menerima pembayaran dari aplikasi bank dan e-wallet apa pun:

- Penerbit (issuer) — aplikasi bank atau e-wallet yang dipakai pelanggan untuk membayar.

- Acquirer — penyedia yang mendaftarkan dan melayani merchant, termasuk menyediakan QR serta laporan transaksi.

- Lembaga switching — penghubung yang meneruskan dan memvalidasi transaksi antarbank secara real-time.

- ASPI — asosiasi yang menjaga standar dan keamanan ekosistem QRIS nasional.

Artinya, MDR adalah biaya atas keandalan transaksi, bukan pungutan sepihak. Tanpa pembagian ini, satu QR tidak akan bisa menerima pembayaran dari semua aplikasi sekaligus.

Berapa Tarif MDR QRIS Terbaru di 2026?

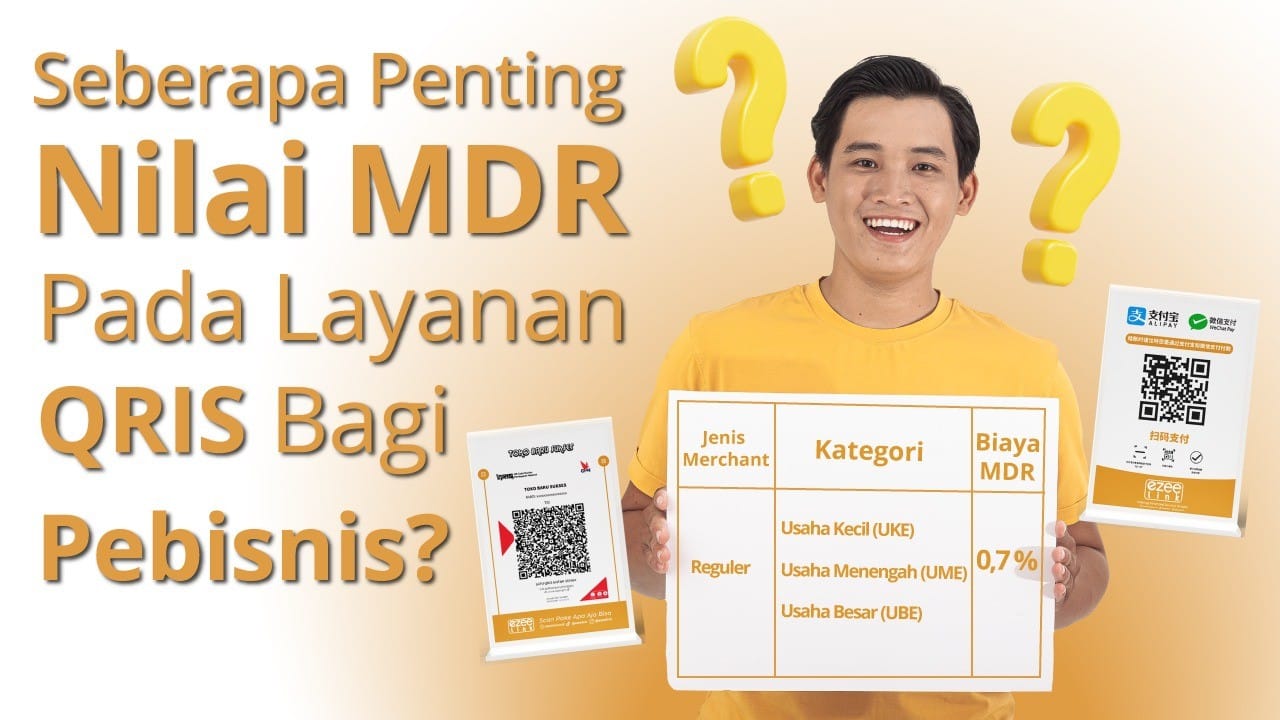

Tarif MDR QRIS mengikuti ketentuan Bank Indonesia melalui PADG No. 3 Tahun 2025 dan masih berlaku di 2026. Sejak 1 Desember 2024, MDR untuk usaha mikro bahkan dibebaskan hingga transaksi Rp500 ribu. Besaran lengkapnya dibedakan berdasarkan kategori merchant dan nilai transaksi:

| Kategori Merchant | Nilai Transaksi | Tarif MDR |

| Usaha Mikro (UMI) | ≤ Rp500.000 | 0% |

| Usaha Mikro (UMI) | > Rp500.000 | 0,3% |

| Usaha Kecil, Menengah, Besar (UKE/UME/UBE) | Semua nominal | 0,7% |

| Pendidikan | Semua nominal | 0,6% |

| SPBU | Semua nominal | 0,4% |

| BLU, PSO, bansos (G2P/P2G), donasi sosial | Semua nominal | 0% |

Selain tarif, ada satu batas teknis yang perlu kamu ingat: nilai maksimal satu transaksi QRIS adalah Rp10 juta. Untuk pembayaran di atas itu, pelanggan perlu memecah transaksi atau memakai metode lain.

Perlu dicatat, klasifikasi “usaha mikro” versus “usaha kecil/menengah” ditentukan saat pendaftaran merchant. Inilah kenapa dua toko dengan omzet mirip bisa kena tarif berbeda — tergantung kategori yang terdaftar di sistem penyedia QRIS-nya.

Seberapa Besar Adopsi QRIS dan Kenapa MDR Makin Relevan?

MDR makin penting karena QRIS sudah jadi tulang punggung pembayaran ritel di Indonesia. Menurut Bank Indonesia, per Agustus 2025 jumlah pengguna QRIS menembus 57,6 juta orang dengan lebih dari 40 juta merchant — sekitar 93% di antaranya UMKM.

Pertumbuhannya juga sangat cepat: nilai transaksi QRIS tercatat naik sekitar 140% secara tahunan sepanjang 2025 (Bank Indonesia). Bahkan bank sentral menargetkan 60 juta pengguna dan 45 juta merchant QRIS pada 2026.

Artinya, makin banyak transaksimu yang lewat QRIS — dan makin besar pula total MDR yang kamu tanggung setiap tahun. Di titik inilah memahami MDR berubah dari sekadar “tahu” menjadi keputusan bisnis yang menentukan margin. Regulator seperti Bank Indonesia dan Otoritas Jasa Keuangan (OJK) terus mendorong adopsi ini, sementara penyedia seperti GoPay, OVO, Dana, hingga aplikasi bank semuanya terhubung dalam satu standar QRIS.

Kenapa MDR Penting buat Pemilik Bisnis?

MDR bukan sekadar angka administratif. Buat pemilik usaha, MDR menyentuh langsung tiga hal yang menentukan kesehatan bisnis:

- Margin keuntungan. Setiap potongan MDR mengurangi penerimaan bersihmu. Di bisnis dengan margin tipis seperti kuliner atau retail, selisih 0,3% vs 0,7% bisa berarti jutaan rupiah per tahun.

- Strategi harga. Memahami MDR membantumu menyusun harga jual yang tetap sehat tanpa harus membebankan biaya ke pelanggan (yang justru dilarang).

- Arus kas (cash flow). MDR berkaitan erat dengan kecepatan pencairan dana. Potongan kecil tapi pencairan lambat tetap bisa mengganggu putaran modalmu.

Contoh nyata: sebuah kedai kopi dengan margin bersih 20% dan omzet QRIS Rp40 juta per bulan menanggung MDR sekitar Rp280.000 (tarif 0,7%). Kalau kedai itu sebenarnya masuk kategori mikro dan terdaftar dengan benar, potongannya bisa turun ke Rp120.000 — selisih Rp1,9 juta setahun yang bisa dipakai untuk stok atau promosi.

Merchant yang paham MDR bisa mengambil keputusan bisnis yang lebih akurat — mulai dari memilih kategori merchant yang tepat, menentukan penyedia QRIS, sampai merancang promo tanpa menggerus untung.

Bagaimana MDR Memengaruhi Margin Keuntungan?

Cara termudah memahami dampak MDR adalah dengan simulasi. Misalkan tokomu mencatat omzet QRIS Rp30 juta per bulan dengan rata-rata transaksi di atas Rp500 ribu. Berikut perbandingan potongan MDR sesuai kategori merchant:

| Omzet QRIS / Bulan | Mikro 0,3% | Reguler 0,7% | Selisih / Tahun |

| Rp10.000.000 | Rp30.000 | Rp70.000 | Rp480.000 |

| Rp30.000.000 | Rp90.000 | Rp210.000 | Rp1.440.000 |

| Rp50.000.000 | Rp150.000 | Rp350.000 | Rp2.400.000 |

Dari tabel di atas terlihat jelas: makin besar omzet, makin besar pula nominal MDR yang kamu tanggung. Selisih kategori merchant bisa setara dengan biaya operasional sebulan untuk usaha kecil. Karena itu, memastikan kategori merchant terdaftar dengan benar bukan urusan sepele.

Untuk rincian potongan QRIS per bank seperti BCA, BRI, Mandiri, dan BNI, kamu bisa baca panduan lengkap di artikel skema potongan QRIS.

Siapa yang Wajib Menanggung MDR — Merchant atau Pelanggan?

MDR ditanggung sepenuhnya oleh merchant, dan Bank Indonesia melarang membebankannya kepada pelanggan. Artinya, kamu tidak boleh menambahkan biaya ekstra ke pembeli hanya karena mereka membayar pakai QRIS.

Praktik seperti “bayar QRIS tambah Rp2.000” atau menaikkan harga khusus untuk pembayaran digital adalah pelanggaran ketentuan BI. Selain berisiko sanksi, praktik ini juga merusak kepercayaan pelanggan dan membuat mereka enggan kembali bertransaksi di tokomu.

Solusi yang benar bukan membebankan ke pembeli, melainkan menghitung MDR sebagai bagian dari struktur biaya — sama seperti kamu memperhitungkan biaya listrik atau sewa tempat dalam menentukan harga jual.

Apa Saja Kesalahan Umum Merchant soal MDR?

Banyak pelaku usaha terjebak hal yang sama saat berurusan dengan MDR. Hindari kesalahan berikut:

- Membebankan MDR ke pelanggan. Dilarang BI dan menurunkan loyalitas pelanggan.

- Salah kategori merchant. Terdaftar sebagai usaha reguler padahal seharusnya mikro, sehingga kena tarif lebih tinggi.

- Hanya melihat tarif, mengabaikan kecepatan pencairan. MDR rendah tapi dana lama cair bisa menghambat arus kas.

- Tidak mencatat MDR dalam pembukuan. Akibatnya laba terlihat lebih besar dari kenyataan.

- Memilih penyedia tanpa cek transparansi biaya. Beberapa penyedia menambahkan biaya tersembunyi di luar MDR resmi.

Bagaimana Cara Memilih Penyedia QRIS yang Tepat Soal MDR?

Karena tarif MDR sudah diatur BI, yang membedakan antarpenyedia QRIS bukan lagi sekadar angka potongan, melainkan layanan di sekitarnya. Saat memilih penyedia, perhatikan:

- Transparansi biaya. Pastikan penyedia menjelaskan MDR dan biaya lain secara terbuka, tanpa potongan tersembunyi.

- Kecepatan pencairan (settlement). Penyedia dengan pencairan cepat — bahkan same day — membantu menjaga arus kas. Pelajari di artikel alur pencairan QRIS same-day.

- Laporan transaksi otomatis. Memudahkan pembukuan dan menghitung MDR yang sudah terpotong.

- Dukungan untuk pembayaran asing. Penyedia yang juga menerima Alipay dan WeChat Pay membuka pasar pelanggan mancanegara.

- Kepatuhan regulasi. Pastikan penyedia terdaftar resmi. Pahami aturannya lewat artikel regulasi penggunaan QRIS di Indonesia.

Kelola MDR Lebih Bijak Bersama Ezeelink

Memahami MDR adalah langkah awal agar margin bisnismu tidak diam-diam tergerus. Tapi yang lebih penting adalah memilih penyedia QRIS yang transparan dan mendukung operasional tokomu sehari-hari.

Lewat Ezeelink, kamu bisa menerima pembayaran QRIS dengan dukungan yang dirancang untuk merchant:

- Transaksi tercatat otomatis — tanpa perlu pencatatan manual yang rawan keliru.

- Pencairan dana cepat — akses hasil penjualan tanpa menunggu lama.

- Biaya transparan sesuai ketentuan Bank Indonesia — tanpa potongan tersembunyi.

- Terima Alipay dan WeChat Pay — jangkau pelanggan mancanegara dengan satu sistem.

Tertarik mulai menerima QRIS dengan biaya yang jelas? Hubungi tim Ezeelink untuk konsultasi gratis. Detail paket dan biaya layanan dijelaskan transparan saat pendaftaran.

FAQ Seputar Merchant Discount Rate (MDR) QRIS

Apa itu MDR pada QRIS?

MDR (Merchant Discount Rate) pada QRIS adalah persentase biaya layanan yang dipotong dari setiap transaksi dan ditanggung oleh merchant. Potongan ini dibagi ke penerbit, acquirer, lembaga switching, dan ASPI sebagai imbalan menjaga transaksi tetap aman dan saling terhubung antarbank serta e-wallet.

Berapa tarif MDR QRIS untuk UMKM di 2026?

Sesuai ketentuan Bank Indonesia, usaha mikro (UMI) dikenakan MDR 0% untuk transaksi sampai Rp500.000 dan 0,3% untuk transaksi di atasnya. Sementara usaha kecil, menengah, dan besar dikenakan 0,7% untuk semua nominal. Tarif ini mengacu pada PADG No. 3 Tahun 2025 dari Bank Indonesia dan masih berlaku di 2026.

Apakah MDR boleh dibebankan ke pelanggan?

Tidak boleh. Bank Indonesia melarang merchant membebankan MDR kepada pelanggan, misalnya dengan menambah biaya saat membayar pakai QRIS. MDR sepenuhnya menjadi tanggungan merchant dan sebaiknya dihitung sebagai bagian dari struktur biaya saat menentukan harga jual.

Siapa yang menetapkan tarif MDR QRIS?

Bank Indonesia menetapkan besaran tarif MDR sebagai regulator, tetapi tidak memungutnya. Potongan MDR didistribusikan ke pelaku industri pembayaran seperti penerbit, acquirer, dan lembaga switching. Peran BI adalah memastikan tarif tetap wajar dan tidak memberatkan UMKM.

Berapa nilai maksimal transaksi QRIS?

Nilai maksimal satu transaksi QRIS adalah Rp10 juta. Untuk pembayaran di atas nominal tersebut, pelanggan perlu memecah transaksi menjadi beberapa kali atau menggunakan metode pembayaran lain seperti transfer bank.

Bagaimana cara menekan dampak MDR ke margin?

Pastikan kategori merchant terdaftar dengan benar, masukkan MDR ke dalam perhitungan harga jual, dan pilih penyedia QRIS yang transparan serta menawarkan pencairan cepat. Hindari membebankan biaya ke pelanggan; fokuslah menjaga arus kas lewat settlement yang cepat dan pembukuan yang rapi.